CURSO: PLANIFICACION EN EL CRECIMIENTO DE LAS COMUNIDADES Y LOS ASENTAMIENTOS HUMANOS

PROGRAMA:

Evaluación urbana rápida

El análisis estratégico y las ideas fuerza

Identificación de los conflictos y potencialidades

La visión

Identificación de los proyectos de interv.

ORGANIZA: Instituto de Desarrollo Económico y Empresarial “INDEE”Colegio de Arquitectos de ArequipaPONENTE: Arq. Cristhian Ávila SotomayorFECHA: Jueves 21 y viernes 22 de mayo 2009HORA: De 06 p.m. a 08 p.m.LUGAR: Auditorio del Colegio de Arquitectos – calle Bolívar 207 – CERCADOINFORMES: indeeperu@gmail.com Tel: 264532 – 958590861 – 959254335DIRIGIDO A: Agentes participantes en los procesos del Presupuesto ParticipativoDirigentes de urbanizaciones AAHH y PPJJNuevos líderes locales, políticos y público en general.

miércoles, 29 de abril de 2009

martes, 28 de abril de 2009

ACCIONES PARA AFRONTAR DESDE LAS MUNICIPALIDADES LAS CONSECUENCIAS DE LA CRISIS GLOBAL

Si bien la crisis actual es global y su resolución excede las competencias y posibilidades de actuación de los gobiernos locales y posiblemente de los nacionales, es importante destacar que las municipalidades, en el marco de estrategias territoriales más amplias, han jugado roles importantes en las políticas anticrisis. En todos los países hay buenos ejemplos de programas, ya sean propiamente municipales o gestionados localmente, de empleos de emergencia, de distribución de subsidios sociales a los grupos más afectados o de rápidas medidas para enfrentar los desastres naturales y las emergencias imprevisibles.

En consecuencia, en cada país, los gobiernos locales pueden hacer una contribución significativa a la lucha contra la crisis.

Realizar incidencia política en el nivel central a través de las asociaciones de municipios.

A. Defensa irrestricta de los logros alcanzados en materia de autonomía municipal y descentralización, con especial énfasis en los niveles de transferencia de recursos entre los distintos niveles de gobierno.

B. Lograr que los gobiernos centrales reconozcan el importante rol que pueden cumplir los gobiernos locales en la batalla contra la crisis mediante su inclusión en los programas que se diseñen para enfrentarla.

C. Proponer a los gobiernos centrales, nacionales e intermedios, políticas anticrisis susceptibles de ser aplicadas en los ámbitos locales, con sus costos y financiamiento. El gobierno central necesita propuestas concretas.

D. Aumentar la participación de las municipalidades en la orientación y ejecución del gasto público destinado a enfrentar la crisis.

E. Obtener de los gobiernos centrales políticas de apoyo (capacitación, información, asistencia técnica y financiera) para que las municipalidades puedan cumplir su rol en la crisis eficazmente. Los municipios más débiles (tanto por su capacidad de recaudación, como por la magnitud de familias con NBI) deberán tener mayor apoyo para diseñar y financiar sus programas de contención.

Planificar y gestionar políticas locales de emergencia para mitigar los efectos de la crisis.

En consecuencia, en cada país, los gobiernos locales pueden hacer una contribución significativa a la lucha contra la crisis.

Realizar incidencia política en el nivel central a través de las asociaciones de municipios.

A. Defensa irrestricta de los logros alcanzados en materia de autonomía municipal y descentralización, con especial énfasis en los niveles de transferencia de recursos entre los distintos niveles de gobierno.

B. Lograr que los gobiernos centrales reconozcan el importante rol que pueden cumplir los gobiernos locales en la batalla contra la crisis mediante su inclusión en los programas que se diseñen para enfrentarla.

C. Proponer a los gobiernos centrales, nacionales e intermedios, políticas anticrisis susceptibles de ser aplicadas en los ámbitos locales, con sus costos y financiamiento. El gobierno central necesita propuestas concretas.

D. Aumentar la participación de las municipalidades en la orientación y ejecución del gasto público destinado a enfrentar la crisis.

E. Obtener de los gobiernos centrales políticas de apoyo (capacitación, información, asistencia técnica y financiera) para que las municipalidades puedan cumplir su rol en la crisis eficazmente. Los municipios más débiles (tanto por su capacidad de recaudación, como por la magnitud de familias con NBI) deberán tener mayor apoyo para diseñar y financiar sus programas de contención.

Planificar y gestionar políticas locales de emergencia para mitigar los efectos de la crisis.

1. Realizar un seguimiento de la situación productiva, económica y social del territorio municipal

A. Reunir datos cuantitativos y cualitativos y generar información sobre la situación productiva, económica y social del territorio municipal para monitorear las variables críticas: desempleo, NBI, pobreza, seguridad alimentaria, etc.

B. Organizar a los actores locales, sean públicos o privados, para una eficaz coordinación y cooperación en la lucha contra los efectos de la crisis. Crear e institucionalizar consejos consultivos, mesas de cooperación y otras entidades multiactorales.

A. Reunir datos cuantitativos y cualitativos y generar información sobre la situación productiva, económica y social del territorio municipal para monitorear las variables críticas: desempleo, NBI, pobreza, seguridad alimentaria, etc.

B. Organizar a los actores locales, sean públicos o privados, para una eficaz coordinación y cooperación en la lucha contra los efectos de la crisis. Crear e institucionalizar consejos consultivos, mesas de cooperación y otras entidades multiactorales.

2. Reforzar las áreas municipales vinculadas a la gestión de la emergencia y preparar al personal municipal para actuar con eficacia.

A. Organizar un gabinete municipal de crisis con participación de las autoridades y funcionarios encargados de la planificación y ejecución de las acciones de contención.

B. Asignar a las áreas municipales vinculadas a la gestión de la emergencia los recursos humanos y materiales necesarios.

C. Motivar y capacitar al personal municipal para el desempeño eficaz de sus responsabilidades en la planificación y ejecución de las acciones de contención.

A. Organizar un gabinete municipal de crisis con participación de las autoridades y funcionarios encargados de la planificación y ejecución de las acciones de contención.

B. Asignar a las áreas municipales vinculadas a la gestión de la emergencia los recursos humanos y materiales necesarios.

C. Motivar y capacitar al personal municipal para el desempeño eficaz de sus responsabilidades en la planificación y ejecución de las acciones de contención.

3. Fortalecer o desarrollar los programas que contribuyen a preservar la inclusión y la cohesión social en el territorio municipal.

A. Priorizar las políticas locales orientadas a proteger a los sectores más desprotegidos y vulnerables a la crisis: niños, ancianos, mujeres y jóvenes en situación de pobreza. Esto implica fortalecer, desarrollar y, en su caso, demandar a los niveles centrales, programas destinados a asegurar alimentos, salud, educación, empleo y servicios públicos básicos a los ciudadanos más desfavorecidos por la situación.

A. Priorizar las políticas locales orientadas a proteger a los sectores más desprotegidos y vulnerables a la crisis: niños, ancianos, mujeres y jóvenes en situación de pobreza. Esto implica fortalecer, desarrollar y, en su caso, demandar a los niveles centrales, programas destinados a asegurar alimentos, salud, educación, empleo y servicios públicos básicos a los ciudadanos más desfavorecidos por la situación.

4. Diseñar e implementar programas locales de desarrollo económico endógeno y sostenible

A. Hay cuatro temas estratégicos del desarrollo local, que debieran ser estimulados: a) recuperar y reforzar la cultura local, b) cuidar el medio ambiente, c) apoyar a los microemprendedores y d) potenciar el turismo en todas sus facetas.

B. Un ámbito de acción inmediata contra la crisis son los programas locales de generación de empleo. Se puede recuperar y hermosear los patrimonios locales como viejos edificios, monumentos y espacios públicos. Se pueden impulsar programas participativos, con aporte ciudadano en tiempo y trabajo, y algún recurso público. El medio ambiente también es una excelente opción: es posible emprender acciones de reforestación, plantado de árboles, construcción de parques, plazas y centros deportivos con aporte conjunto de la comunidad y el gobierno local. Los programas para reciclar la basura y aprovechar sus subproductos serán siempre de utilidad.

A. Hay cuatro temas estratégicos del desarrollo local, que debieran ser estimulados: a) recuperar y reforzar la cultura local, b) cuidar el medio ambiente, c) apoyar a los microemprendedores y d) potenciar el turismo en todas sus facetas.

B. Un ámbito de acción inmediata contra la crisis son los programas locales de generación de empleo. Se puede recuperar y hermosear los patrimonios locales como viejos edificios, monumentos y espacios públicos. Se pueden impulsar programas participativos, con aporte ciudadano en tiempo y trabajo, y algún recurso público. El medio ambiente también es una excelente opción: es posible emprender acciones de reforestación, plantado de árboles, construcción de parques, plazas y centros deportivos con aporte conjunto de la comunidad y el gobierno local. Los programas para reciclar la basura y aprovechar sus subproductos serán siempre de utilidad.

5. Fortalecer los recursos financieros municipales.

A. Formular y ejecutar, con participación, control y auditoria ciudadana, presupuestos austeros y con fuerte contenido social, convirtiendo la crisis en una oportunidad para erradicar la corrupción y fortalecer la democracia local.

B. El gasto político (retribuciones y prebendas de las autoridades municipales) debe representar el mínimo posible en el presupuesto local, no sólo por razones financieras, sino también para fortalecer la gobernabilidad democrática local.

C. Cobrar con equidad y eficiencia los tributos municipales para contar con la mayor cantidad de recursos propios para sustentar la gestión de la emergencia y para contribuir desde el ámbito local con una mayor justicia distributiva.

A. Formular y ejecutar, con participación, control y auditoria ciudadana, presupuestos austeros y con fuerte contenido social, convirtiendo la crisis en una oportunidad para erradicar la corrupción y fortalecer la democracia local.

B. El gasto político (retribuciones y prebendas de las autoridades municipales) debe representar el mínimo posible en el presupuesto local, no sólo por razones financieras, sino también para fortalecer la gobernabilidad democrática local.

C. Cobrar con equidad y eficiencia los tributos municipales para contar con la mayor cantidad de recursos propios para sustentar la gestión de la emergencia y para contribuir desde el ámbito local con una mayor justicia distributiva.

Recomendaciones del I Encuentro de Municipalistas en la Red

jueves, 23 de abril de 2009

Más crisis, menos recursos para los gobiernos locales

Jorge Romero

Mientras los efectos de la recesión mundial se van sintiendo poco a poco en la economía peruana, el gobierno nacional del discurso de la economía blindada pasa al lanzamiento de un plan anticrisis que no incluye a las regiones, provincias y distritos. Más aún comienza a quitar recursos a los gobiernos locales.Las transferencias presupuestales que el gobierno central estaría recortando injustamente a los municipios ascenderían a 1,200 millones, siendo dos las fuentes: el recorte del FONCOMUN por la aplicación del D.S. Nº 107-2008-EF de septiembre del 2008; y parte de los recursos ordinarios desviados a los fondos del FONIPREL.El referido decreto firmado en un período del renunciante ministro Valdivieso, aprueba devoluciones del Impuesto de Promoción Municipal (IPM) que hayan sido ordenadas por mandato administrativo o jurisdiccional y que tengan la calidad de cosa juzgada, autorizando al Ministerio de Economía y Finanzas a detraer del Fondo de Compensación Municipal (FONCOMUN), el monto correspondiente a la devolución, la cual se efectuará de acuerdo a las normas que regulan el Impuesto General a las Ventas. La Dirección Nacional del Tesoro Público al día siguiente de recibida la información correspondiente, instruirá al Banco de la Nación el monto que debe detraer de los recursos del FONCOMUN. Así, con la aplicación de esta norma, de manera asolapada se estarían recortando 600 millones de soles de los presupuestos municipales.Otro recorte que a la postre retorna a algunas arcas municipales son los recursos que inicialmente fueron transferidos de FONCODES a los gobiernos locales acreditados en el marco de los primeros pasos de la descentralización, que ahora han pasado a constituir parte de los recursos del Fondo de Promoción a la Inversión Pública Regional y Local - FONIPREL creada por Ley Nº 29125.Si bien es plausible la finalidad de este fondo concursable que permite acceso a recursos para cofinanciar proyectos de inversión pública, esta no puede basarse en el recorte de los presupuestos municipales establecidos para ejecutar obras de inversión social, definitivamente no se puede vestir un santo desvistiendo otro.Además, esta situación tiene una doble consecuencia, por un lado representa un claro signo de retroceso del proceso de descentralización, o la recentralización de recursos presupuestales como la otra cara de la moneda, porque simple y llanamente desconoce todo el proceso de acreditación que tuvieron que sufrir los gobiernos locales para obtener nuevos fondos destinados a proyectos de infraestructura social.Por otro lado, en las condiciones actuales del FONIPREL, este fondo es inaccesible para la mayoría de municipios rurales pobres por su carencia presupuestal, cuadros técnicos, logística y experiencia necesaria. En la última convocatoria de 1,917 proyectos presentados, sólo 265 propuestas alcanzaron el financiamiento, de las cuales 248 fueron presentadas por las municipalidades distritales y provinciales, apenas el 13% del total presentado. A nivel de Puno se presentaron 148 proyectos, de los cuales sólo 14 serán financiados. Se observa entonces la marginación tácita de la mayoría de municipalidades rurales.Si el gobierno nacional ha planteado que una de las estrategias para enfrentar la crisis es aumentar la inversión pública y privada, estas formas tramposas de recorte presupuestal a los gobiernos locales provocará todo lo contrario. Los municipios tendrán serios problemas para cumplir con el presupuesto participativo, la ejecución de los programas sociales y los gastos corrientes.Es necesario, pues, fortalecer la capacidad de organización municipalista para hacer respetar los fueros municipales, demandar un cambio en la política de recorte presupuestal, exigir que se derogue el D.S. 107, y que los fondos del FONIPREL provengan de fuentes nuevas como la aplicación de los impuestos a las transacciones especulativas en la bolsa y la eliminación de exoneraciones tributarias a las grandes empresas trasnacionales.

miércoles, 22 de abril de 2009

Aspectos institucionales y fiscales del impuesto predial.

Por: Edson Guerrero

1. Base imponible

El Impuesto Predial en el Perú grava anualmente y de forma recurrente el valor de los inmuebles, incluyendo el suelo y las construcciones; esto es, edificaciones, instalaciones fijas y permanentes que constituyan partes integrantes del inmueble, que no puedan ser separadas del mismo sin alterar, deteriorar o destruir la edificación existente. Asimismo, posteriormente se han incluido a aquellos “terrenos ganados al mar, a los ríos y a otros espejos de agua”.

Existen algunas cuestiones no claras en la legislación sobre la base del impuesto. Por ejemplo, a pesar que se hace distinción entre los inmuebles urbanos y rurales, no se especifica el límite entre ambas categorías para efectos de este impuesto. Aunque existe un antecedente donde se indica que un terreno es urbano solamente si ésta ha sido habilitado de acuerdo al Reglamento Nacional de Construcciones.

Las municipalidades no constituyen el sujeto activo del impuesto dado que no tienen la potestad de fijarlo, pero si tienen una capacidad tributaria activa para las bases en cuya jurisdicción se encuentran ubicados los inmuebles afectos. La municipalidad provincial es sujeto activo del Impuesto Predial por los inmuebles ubicados en el territorio del distrito capital de la provincia. Los sujetos pasivos, por su parte, en calidad de contribuyentes son las personas naturales o jurídicas propietarias o poseedoras del inmueble. En efecto, la legislación prevé que cuando “la existencia del propietario no pueda ser determinada, son sujetos obligados al pago del impuesto, en calidad de responsables, los poseedores o titulares del dominio útil, a cualquier título (tenedores), sin perjuicio del derecho de cobrar de los respectivos contribuyentes”. También se reconoce como sujetos pasivos a los titulares de concesiones de obras públicas de infraestructura y de servicios, durante el tiempo del contrato. En el caso de los inmuebles sujetos a condominios, si no se tiene información sobre la participación, se consideran como pertenecientes a un solo dueño.

2. Tarifas del impuesto

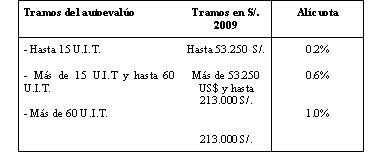

Las tarifas aplicadas a la base imponible son de naturaleza progresiva acumulativa y se calculan sobre la base del valor de todos los inmuebles que posee una misma persona en una jurisdicción distrital. En la actualidad, las tarifas del IPI en el Perú varían entre 0.2% y 1%, dependiendo del valor del inmueble.

3. Las valuaciones

Aunque la determinación del valor de los inmuebles para fines tributarios es determinada finalmente por los gobiernos municipales, existen varios elementos que distorsionan esta labor. Primero, los contribuyentes, según ley, están obligados a presentar una declaración jurada de autoevalúo cada año. Sin embargo, la municipalidad actualiza los valores de los inmuebles (emisión automática de los avalúos) y sustituye esta obligación. Salvo que el contribuyente objete este valor, dentro de un plazo determinado se considera como válido.

De otro lado, las municipalidades deben tomar como referencia los cuadros de valores unitarios oficiales de edificaciones establecidos por el Consejo Nacional de Tasaciones – CONATA, agencia del gobierno nacional. Este cuadro difiere de acuerdo a la ubicación geográfica del predio, mayores valores en la costa, y menores en la sierra y selva. Ambos factores complican las valuaciones pues, existe una contradicción entre el autoevalúo y las disposiciones del CONATA para fijar valores.

Sin embargo, en el gobierno de Dr. Alejandro Toledo, ha liquidado el CONATA, lo que permitirá mayor discrecionalidad para las municipalidades a la hora de valuar los inmuebles; especialmente posibilitará el migrar hacia una valuación más realista que exprese valores de mercado, y por consiguiente se logre mayores niveles de equidad al momento del cobro del Impuesto Predial.

4. Las exenciones

Al igual que las tarifas, las exenciones son fijadas por el gobierno nacional. En términos generales, se busca exonerar del pago del impuesto a propiedades inmuebles del sector público y de instituciones privadas de servicio público, siempre y cuando cumplan con el requisito de ser utilizadas para sus fines institucionales. Los predios de instituciones gubernamentales en su mayoría son los de mayor cuantía y valor; algunos que pueden ser privados o públicos como los servicios de educación y salud y, otros predios que pueden catalogarse como privados, tales como los inmuebles de tipo religioso, de organizaciones civiles.

En las zonas rurales, los predios exonerados que resaltan la extensión del espacio geográfico que ocupan son las comunidades campesinas y nativas que poseen un tipo de propiedad colectiva sujeto a un régimen especial. Según datos recogidos por una investigación (ILD, 2005), unas 5.826 comunidades campesinas poseen una superficie total de 23.2 millones de Has, que representa el 75% de la superficie agrícola del país. De éstas, hay 700 mil hectáreas que no están legalizadas.

También existen exenciones parciales del 50% y se aplican a tres grupos de inmuebles: rurales en general, propiedades de jubilados y, aquellos de apoyo a la aeronavegación. Los dos primeros tienen mucha presencia en el total de predios. En el caso de los inmuebles rurales (llamados rústicos en la legislación nacional) son 3.6 millones de parcelas individuales que ocupan un área de 7.5 millones de hectáreas rurales. En el caso de las viviendas exoneradas de los pensionistas con bajos ingresos (menores a mil US$ al mes), son muy pocos las que superan ese monto, dado el nivel de ingresos en el Perú. De acuerdo a estadísticas oficiales, existen aproximadamente medio millón de jubilados sólo en el sector público. Ello aproxima al tamaño de este grupo de beneficiados con esta exención, aunque, claro está, no todos los pensionistas son propietarios.

1. Base imponible

El Impuesto Predial en el Perú grava anualmente y de forma recurrente el valor de los inmuebles, incluyendo el suelo y las construcciones; esto es, edificaciones, instalaciones fijas y permanentes que constituyan partes integrantes del inmueble, que no puedan ser separadas del mismo sin alterar, deteriorar o destruir la edificación existente. Asimismo, posteriormente se han incluido a aquellos “terrenos ganados al mar, a los ríos y a otros espejos de agua”.

Existen algunas cuestiones no claras en la legislación sobre la base del impuesto. Por ejemplo, a pesar que se hace distinción entre los inmuebles urbanos y rurales, no se especifica el límite entre ambas categorías para efectos de este impuesto. Aunque existe un antecedente donde se indica que un terreno es urbano solamente si ésta ha sido habilitado de acuerdo al Reglamento Nacional de Construcciones.

Las municipalidades no constituyen el sujeto activo del impuesto dado que no tienen la potestad de fijarlo, pero si tienen una capacidad tributaria activa para las bases en cuya jurisdicción se encuentran ubicados los inmuebles afectos. La municipalidad provincial es sujeto activo del Impuesto Predial por los inmuebles ubicados en el territorio del distrito capital de la provincia. Los sujetos pasivos, por su parte, en calidad de contribuyentes son las personas naturales o jurídicas propietarias o poseedoras del inmueble. En efecto, la legislación prevé que cuando “la existencia del propietario no pueda ser determinada, son sujetos obligados al pago del impuesto, en calidad de responsables, los poseedores o titulares del dominio útil, a cualquier título (tenedores), sin perjuicio del derecho de cobrar de los respectivos contribuyentes”. También se reconoce como sujetos pasivos a los titulares de concesiones de obras públicas de infraestructura y de servicios, durante el tiempo del contrato. En el caso de los inmuebles sujetos a condominios, si no se tiene información sobre la participación, se consideran como pertenecientes a un solo dueño.

2. Tarifas del impuesto

Las tarifas aplicadas a la base imponible son de naturaleza progresiva acumulativa y se calculan sobre la base del valor de todos los inmuebles que posee una misma persona en una jurisdicción distrital. En la actualidad, las tarifas del IPI en el Perú varían entre 0.2% y 1%, dependiendo del valor del inmueble.

3. Las valuaciones

Aunque la determinación del valor de los inmuebles para fines tributarios es determinada finalmente por los gobiernos municipales, existen varios elementos que distorsionan esta labor. Primero, los contribuyentes, según ley, están obligados a presentar una declaración jurada de autoevalúo cada año. Sin embargo, la municipalidad actualiza los valores de los inmuebles (emisión automática de los avalúos) y sustituye esta obligación. Salvo que el contribuyente objete este valor, dentro de un plazo determinado se considera como válido.

De otro lado, las municipalidades deben tomar como referencia los cuadros de valores unitarios oficiales de edificaciones establecidos por el Consejo Nacional de Tasaciones – CONATA, agencia del gobierno nacional. Este cuadro difiere de acuerdo a la ubicación geográfica del predio, mayores valores en la costa, y menores en la sierra y selva. Ambos factores complican las valuaciones pues, existe una contradicción entre el autoevalúo y las disposiciones del CONATA para fijar valores.

Sin embargo, en el gobierno de Dr. Alejandro Toledo, ha liquidado el CONATA, lo que permitirá mayor discrecionalidad para las municipalidades a la hora de valuar los inmuebles; especialmente posibilitará el migrar hacia una valuación más realista que exprese valores de mercado, y por consiguiente se logre mayores niveles de equidad al momento del cobro del Impuesto Predial.

4. Las exenciones

Al igual que las tarifas, las exenciones son fijadas por el gobierno nacional. En términos generales, se busca exonerar del pago del impuesto a propiedades inmuebles del sector público y de instituciones privadas de servicio público, siempre y cuando cumplan con el requisito de ser utilizadas para sus fines institucionales. Los predios de instituciones gubernamentales en su mayoría son los de mayor cuantía y valor; algunos que pueden ser privados o públicos como los servicios de educación y salud y, otros predios que pueden catalogarse como privados, tales como los inmuebles de tipo religioso, de organizaciones civiles.

En las zonas rurales, los predios exonerados que resaltan la extensión del espacio geográfico que ocupan son las comunidades campesinas y nativas que poseen un tipo de propiedad colectiva sujeto a un régimen especial. Según datos recogidos por una investigación (ILD, 2005), unas 5.826 comunidades campesinas poseen una superficie total de 23.2 millones de Has, que representa el 75% de la superficie agrícola del país. De éstas, hay 700 mil hectáreas que no están legalizadas.

También existen exenciones parciales del 50% y se aplican a tres grupos de inmuebles: rurales en general, propiedades de jubilados y, aquellos de apoyo a la aeronavegación. Los dos primeros tienen mucha presencia en el total de predios. En el caso de los inmuebles rurales (llamados rústicos en la legislación nacional) son 3.6 millones de parcelas individuales que ocupan un área de 7.5 millones de hectáreas rurales. En el caso de las viviendas exoneradas de los pensionistas con bajos ingresos (menores a mil US$ al mes), son muy pocos las que superan ese monto, dado el nivel de ingresos en el Perú. De acuerdo a estadísticas oficiales, existen aproximadamente medio millón de jubilados sólo en el sector público. Ello aproxima al tamaño de este grupo de beneficiados con esta exención, aunque, claro está, no todos los pensionistas son propietarios.

lunes, 20 de abril de 2009

EL IMPUESTO A LA PROPIEDAD INMOBILIARIA EN EL PERÚ

Por: Edson Guerrero R.

Alícuotas del impuesto predial 2009

El explosivo crecimiento de las ciudades en las últimas décadas ha sido de forma desordenada e informal. Todo este proceso reflejó, en el fondo, la incapacidad estatal en todos sus niveles para responder a las nuevas necesidades de la población y, en particular, a la inexistencia de una estrategia de desarrollo urbano en el nivel local. Actualmente, las ciudades peruanas se han consolidado sobre esta lógica de crecimiento urbano y, a pesar que gran parte de las ocupaciones informales han sido legalizadas mediante los procesos de formalización, aún persiste un severo déficit tanto en infraestructura urbana básica como en la provisión de servicios locales, cuestiones que nos remiten a un recurrente problema de financiamiento urbano.

En tal contexto, a partir de 2002, se ha implementado una reforma de descentralización gubernamental que busca, entre otras cosas, fortalecer el rol de las administraciones locales en la gestión de las ciudades y la provisión de servicios públicos locales. De esta manera, nuevamente el financiamiento local urbano se pone en agenda, y se está discutiendo las diversas formas de generar recursos para las ciudades, dentro de ellas, el impuesto predial.

El impuesto predial es reconocido ampliamente como un impuesto idóneamente local, dada su inamovilidad, la dificultad para su evasión y la relativa facilidad para identificar la propiedad gravable (McCluskey, 2001); en contextos como el latinoamericano puede contribuir a reducir el precio de acceso al suelo, recuperar plusvalías, desarrollar infraestructura, generar información para la gestión de las ciudades, etc. (De Cesare, 2004). Además, si es bien administrado asegura un flujo estable de recursos, al ser relativamente poco vinculado al ciclo económico (Bes, 1998); sin embargo, comparado con el resto de impuestos, éste tiene los costos más altos de administración (Irarrázabal, 2003) cuestión que aumenta a medida que crece el tamaño de la carga tributaria (Bird y Salck, 2006).

En tal contexto, a partir de 2002, se ha implementado una reforma de descentralización gubernamental que busca, entre otras cosas, fortalecer el rol de las administraciones locales en la gestión de las ciudades y la provisión de servicios públicos locales. De esta manera, nuevamente el financiamiento local urbano se pone en agenda, y se está discutiendo las diversas formas de generar recursos para las ciudades, dentro de ellas, el impuesto predial.

El impuesto predial es reconocido ampliamente como un impuesto idóneamente local, dada su inamovilidad, la dificultad para su evasión y la relativa facilidad para identificar la propiedad gravable (McCluskey, 2001); en contextos como el latinoamericano puede contribuir a reducir el precio de acceso al suelo, recuperar plusvalías, desarrollar infraestructura, generar información para la gestión de las ciudades, etc. (De Cesare, 2004). Además, si es bien administrado asegura un flujo estable de recursos, al ser relativamente poco vinculado al ciclo económico (Bes, 1998); sin embargo, comparado con el resto de impuestos, éste tiene los costos más altos de administración (Irarrázabal, 2003) cuestión que aumenta a medida que crece el tamaño de la carga tributaria (Bird y Salck, 2006).

ASPECTOS INSTITUCIONALES.

El Perú es un país con gobierno unitario descentralizado, posee tres niveles de gobierno: el nacional; el regional y las municipalidades. A su vez, éstas últimas se subdividen en dos niveles con atribuciones distintas: municipalidades de nivel provincial y municipalidades de nivel distrital. A pesar de las enormes diferencias en términos de capacidad institucional, carga poblacional, ubicación geográfica, etc., el marco normativo es general para todas, a excepción de la Municipalidad de Lima Metropolitana que tiene un régimen especial.

Aunque existe una creciente descentralización política; es decir un traslado de potestades de gasto hacia los niveles locales, por lo general, las fuentes de ingresos aún permanecen manejadas por el nivel nacional, que constitucionalmente es quien detenta el poder tributario. Por ello, ningún impuesto puede ser fijado, incluido el inmobiliario, sino no es por medio de la propuesta y aprobación del gobierno nacional; los gobiernos subnacionales sólo pueden crear ciertos tributos como las tasas y contribuciones.

Respecto a la propiedad, ésta es una institución reconocida por la Constitución como un derecho, y se establece las garantías para su protección. El sistema de propiedad predial está restringido en algunos casos asociados a áreas naturales protegidas, predios de valor arqueológico, zonas ecológicas y terrenos a favor de entidades públicas para el cumplimiento de necesidades de interés público. Para el caso de bienes inmuebles, tanto la adquisición, modificación o extinción de derechos se produce con prescindencia de la inscripción registral. Ello dificulta los mecanismos de seguridad jurídica y la actualización de los catastros; aunque los organismos de registros de predios cuentan con registros catastrales donde se incorpora sus características físicas, modificaciones y propietarios, son las municipalidades quienes están encargadas de levantar y mantener la información catastral de los predios, especialmente en las zonas urbanas.

A partir de los años noventa el gobierno ha ejecutado una reforma institucional mediante el Registro Predial y la Comisión para la Formalización de la Propiedad Informal (COFOPRI), logrando una formalización masiva de los inmuebles informales; no obstante, no se ha logrado una planificación del desarrollo de ciudades ni se ha creado una oferta suficiente de acceso a la tierra. En relación a la propiedad rural, luego de la derogación de la reforma agraria las propiedades se rigen por el código civil, y se reconoce formas asociativas o colectivas de titularidad en áreas de las comunidades campesinas y nativas. El gobierno ha implementado mecanismos de titularización y levantamiento de información catastral utilizando la geo-referenciación y el saneamiento legal.

El impuesto predial es un IP que grava el valor de las propiedades inmuebles urbanas y rurales en el Perú es regulado por la Ley de Financiamiento Municipal D.L. 776, ordenamiento que se enmarca dentro del marco normativo e institucional que reparte las fuentes de ingresos entre los niveles de gobierno. El gobierno nacional es el titular del impuesto, pues es el único que tiene facultades para crear impuestos, por ello éste tributo es un impuesto nacional administrado, fiscalizado y cobrado por los gobiernos municipales.

El Perú es un país con gobierno unitario descentralizado, posee tres niveles de gobierno: el nacional; el regional y las municipalidades. A su vez, éstas últimas se subdividen en dos niveles con atribuciones distintas: municipalidades de nivel provincial y municipalidades de nivel distrital. A pesar de las enormes diferencias en términos de capacidad institucional, carga poblacional, ubicación geográfica, etc., el marco normativo es general para todas, a excepción de la Municipalidad de Lima Metropolitana que tiene un régimen especial.

Aunque existe una creciente descentralización política; es decir un traslado de potestades de gasto hacia los niveles locales, por lo general, las fuentes de ingresos aún permanecen manejadas por el nivel nacional, que constitucionalmente es quien detenta el poder tributario. Por ello, ningún impuesto puede ser fijado, incluido el inmobiliario, sino no es por medio de la propuesta y aprobación del gobierno nacional; los gobiernos subnacionales sólo pueden crear ciertos tributos como las tasas y contribuciones.

Respecto a la propiedad, ésta es una institución reconocida por la Constitución como un derecho, y se establece las garantías para su protección. El sistema de propiedad predial está restringido en algunos casos asociados a áreas naturales protegidas, predios de valor arqueológico, zonas ecológicas y terrenos a favor de entidades públicas para el cumplimiento de necesidades de interés público. Para el caso de bienes inmuebles, tanto la adquisición, modificación o extinción de derechos se produce con prescindencia de la inscripción registral. Ello dificulta los mecanismos de seguridad jurídica y la actualización de los catastros; aunque los organismos de registros de predios cuentan con registros catastrales donde se incorpora sus características físicas, modificaciones y propietarios, son las municipalidades quienes están encargadas de levantar y mantener la información catastral de los predios, especialmente en las zonas urbanas.

A partir de los años noventa el gobierno ha ejecutado una reforma institucional mediante el Registro Predial y la Comisión para la Formalización de la Propiedad Informal (COFOPRI), logrando una formalización masiva de los inmuebles informales; no obstante, no se ha logrado una planificación del desarrollo de ciudades ni se ha creado una oferta suficiente de acceso a la tierra. En relación a la propiedad rural, luego de la derogación de la reforma agraria las propiedades se rigen por el código civil, y se reconoce formas asociativas o colectivas de titularidad en áreas de las comunidades campesinas y nativas. El gobierno ha implementado mecanismos de titularización y levantamiento de información catastral utilizando la geo-referenciación y el saneamiento legal.

El impuesto predial es un IP que grava el valor de las propiedades inmuebles urbanas y rurales en el Perú es regulado por la Ley de Financiamiento Municipal D.L. 776, ordenamiento que se enmarca dentro del marco normativo e institucional que reparte las fuentes de ingresos entre los niveles de gobierno. El gobierno nacional es el titular del impuesto, pues es el único que tiene facultades para crear impuestos, por ello éste tributo es un impuesto nacional administrado, fiscalizado y cobrado por los gobiernos municipales.

Alícuotas del impuesto predial 2009

jueves, 16 de abril de 2009

La tensión global-local y el nuevo rol de las ciudades

Por: Oscar Madoery

Las transformaciones globales contemporáneas implican una serie de consecuencias que afectan el concepto de territorio, al tiempo que permiten nuevas interpretaciones en la noción de desarrollo. Durante décadas, desarrollo y territorio tuvieron su punto de encuentro exclusivamente en lo “nacional”. Ahora, en el marco de la sociedad global, esa exclusividad se ha perdido, planteando la necesidad de nuevos paradigmas.

La globalización reconstituye los aspectos productivos, tecnológicos, políticos y socioculturales en una dimensión que transforma las cartografías vigentes, provocando cambios territoriales generalizados, donde globalización y territorialización, inclusión /exclusión geopolítica de territorios, integración económica o aislamiento de economías regionales, devienen procesos recíprocamente complementarios. En este escenario, emergen nuevos espacios relevantes, ejes de nuevas interacciones y regulaciones, entre ellas las que atañen al desarrollo.

La teoría social moderna, por lo menos hasta mediados de los años setenta y principios de los ochenta, supo concentrarse principalmente en los procesos sociales de cambio, modernización, revolución, “descuidando” la dimensión espacial y el rol de la territorialidad en los procesos sociales, asumiendo la existencia de algún orden espacial preexistente dentro del cual operaban los procesos temporales (Harvey, 1998, Castells y Mollenkopf, 1992). El progreso pasó a ser el objeto teórico de la teoría social, el tiempo histórico su dimensión fundamental y el desarrollo interpretado como un cambio, gradual o abrupto, de las sociedades nacionales en el tiempo.

En ese contexto, el desarrollo fue un concepto inicialmente acotado al crecimiento económico (dando lugar a la tan mentada sinonimia entre desarrollo y crecimiento desde mediados del siglo XX); e interpretado como un proceso de dinámicas centralizadas y de remoción de barreras (los obstáculos al desarrollo) que impedían el despliegue del potencial de las sociedades nacionales. Los sujetos dominantes, evidentemente, eran los actores de la sociedad nacional: la burocracia estatal, las elites modernizantes, las vanguardias iluminadas, los actores privados corporativos, y aquellos actores sociales cuya lógica predominante tenía una clara orientación “estado-céntrica”.

Existe hoy una amplia argumentación respecto a que las categorías político-espaciales de la modernidad no son utilizables en el escenario de globalización (Ianni, 1996, Ortiz, 1998). Ulrich Beck (1998) denomina “ruptura del nacionalismo metodológico”, al proceso de revisión de la matriz territorial moderna en las Ciencias Sociales, con la consecuente revalorización de nuevas escalas geográficas, supranacionales y subnacionales, como ámbitos específicos de interacción y relaciones de poder. Nuevas alternativas se generan en la acción política: junto al Estado-Nación, se fortalecen escalas territoriales que deben ser contempladas para interpretar y, más importante aún, asentar los procesos políticos y fortalecer las interacciones sociales.

Si en la era moderna, nuestros marcos mentales fueron “estado-céntricos”, en la era global, nuestros marcos mentales se amplían hacia una diversidad de territorios a escalas supranacional, nacional y subnacionales. En este escenario, las ciudades pasan a tener un mayor rol protagónico como ámbitos específicos de desarrollo.

domingo, 12 de abril de 2009

Autonomía municipal: Municipalidad Provincial de Arequipa

Por: Edson Guerrero Rumaldo

La autonomía municipal permite la autodeterminación, lo que significa que la misma comunidad toma las decisiones que la regirán y que responderán a sus propias necesidades.

Pero dicha autonomía tiene un límite; así, la autonomía no debe concebirse como unos grupos de municipios aislados e independientes completamente del Estado y del resto de entidades subnacionales, sino que debe entenderse dentro del marco en el que se constituyen dichos municipios. Es decir, la autonomía se manifiesta en tanto que el municipio es independiente para la configuración de sus mecanismos de organización y gestión, siempre dentro de la estructura estatal en la que se encuentra encuadrado. Bajo esta perspectiva, la autonomía se convierte en uno de los puntos de partida necesarios para poder dar respuesta a la pluralidad de demandas de las sociedades actuales (Navarro, 2006).

El Perú es un país con gobierno unitario descentralizado, posee tres niveles de gobierno: el nacional; el regional y las municipalidades. A su vez, éstas últimas se subdividen en dos niveles con atribuciones distintas: municipalidades de nivel provincial y municipalidades de nivel distrital. A pesar de las enormes diferencias en términos de capacidad institucional, carga poblacional, ubicación geográfica, etc., el marco normativo es general para todas, a excepción de la Municipalidad de Lima Metropolitana que tiene un régimen especial.

La autonomía municipal permite la autodeterminación, lo que significa que la misma comunidad toma las decisiones que la regirán y que responderán a sus propias necesidades.

Pero dicha autonomía tiene un límite; así, la autonomía no debe concebirse como unos grupos de municipios aislados e independientes completamente del Estado y del resto de entidades subnacionales, sino que debe entenderse dentro del marco en el que se constituyen dichos municipios. Es decir, la autonomía se manifiesta en tanto que el municipio es independiente para la configuración de sus mecanismos de organización y gestión, siempre dentro de la estructura estatal en la que se encuentra encuadrado. Bajo esta perspectiva, la autonomía se convierte en uno de los puntos de partida necesarios para poder dar respuesta a la pluralidad de demandas de las sociedades actuales (Navarro, 2006).

El Perú es un país con gobierno unitario descentralizado, posee tres niveles de gobierno: el nacional; el regional y las municipalidades. A su vez, éstas últimas se subdividen en dos niveles con atribuciones distintas: municipalidades de nivel provincial y municipalidades de nivel distrital. A pesar de las enormes diferencias en términos de capacidad institucional, carga poblacional, ubicación geográfica, etc., el marco normativo es general para todas, a excepción de la Municipalidad de Lima Metropolitana que tiene un régimen especial.

De acuerdo a la norma constitucional vigente y las reformas impulsadas en los ultimos años, el Estado Peruano ha optado por avanzar hacia un modelo de descentralización fiscal que reconoce la autonomía fiscal municipal expresada en la transferencia de mayores competencias tributarias y asignación de recursos al gobierno local.

Sin embargo, a partir del análisis jurídico-económico se puede concluir que el financiamiento municipal en el Perú obedece a un esquema parcial de descentralización fiscal, que combina competencias de decisión (descentralización política) con responsabilidades de operación (descentralización operativa); sobre cuya base, las municipalidades adquieren cierto grado de libertad en la decisión de algunos ingresos tributarios y transferencias intergubernamentales (Valcárcel, 2005).

Según la normatividad que rige los ingresos municipales reconoce la autonomía que tiene el gobierno local para crear, modificar, suprimir y exonerar ciertos tributos como las tasas y contribuciones; Por lo general, las fuentes de ingresos aun permanecen manejadas por el nivel nacional, que constitucionalmente es quien detenta el poder tributario. Por ello, ningún impuesto municipal puede ser fijando, si no es por medio de la propuesta y aprobación del gobierno nacional. En este último caso, el nivel local cumple el doble papel de agente-principal. Por una parte, limitado a recaudar y fiscalizar los impuestos; y por otra, con suficiente autonomía para el gasto de los mismos.

Autonomía de Municipalidad provincial de Arequipa

Autonomía fiscal, es la razón de ingresos tributarios propios (impuestos municipales, tasas y contribuciones) respecto a los ingresos totales (ingresos propios, transferencias del gobierno central, ingresos por endeudamiento y otros ingresos). Como se puede observar en el grafico la estructura de la participación de ingresos la municipalidad provincial de Arequipa, muestra un respetable indicador de autonomía que bordeaba el 65% en el año 2003. No obstante, se observa que para el año 2008 tiene una baja estrepitosa (0.32).esto muestra un deterioro de la autonomía fiscal en la municipalidad de Arequipa no es producto de una disminución de la capacidad del municipio de Arequipa para generar sus propios ingresos al contrario, este se ha incrementado en el periodo, en un promedio de 12%.

No obstante, esta tendencia se ha justificado en el incremento de las transferencias (canon minero) ha sido de mayor peso y por consiguiente, ha inclinado la balanza hacia la dependencia de recursos externos. Este incremento de las transferencias a generado un deterioro de los niveles de autonomía fiscal en al municipalidad provincial de Arequipa.

Recomendaciones de política

1. La recaudación tributaria en la Municipalidad Provincial de Arequipa en general y el impuesto predial en particular pueden representar grandes fuentes de ingreso futuro si se llegan a explotar en todo su potencial, y por consiguiente mejorar la autonomía. Por ello la Municipalidad Provincial de Arequipa necesita modernizar la gestión y administración tributaria. Urge implementar una agencia autónoma como lo han hecho otras ciudades (el SAT en Lima por ejemplo) y cuyos resultados han sido muy interesantes. La creación de una identidad para la administración y recaudación de los tributos locales generaría mejores resultados. La eficiencia estaría sostenida en contar con mejores cuadros técnicos y recursos humanos en un manejo integral de las herramientas tributarias (como el catastro).

2. El monto de las transferencias es creciente en los últimos años y con los efectos de la presente crisis se avizora una disminución de estos ingresos hacia los gobiernos locales, es necesario hacer de éste un gasto más eficiente. Una inversión realizada con dicho fondo en obras de envergadura e impacto para toda la ciudad, traería mejores retornos que el actual gasto ineficiente que hace el municipio de Arequipa.

viernes, 3 de abril de 2009

El federalismo fiscal y la descentralización

Por: Egon Montecinos

Una primera vertiente de la línea económica que ha abordado la temática es el federalismo fiscal. Este enfoque asocia la descentralización con la co-participación de los gobiernos locales en las finanzas nacionales y con la capacidad de generar nuevos recursos a partir de impuestos locales. Las investigaciones giran en torno a la estructura de ingreso más apropiada para los niveles subnacionales y plantean que si éstos ejercen importantes funciones de gasto también deberían tener mayores responsabilidades en la obtención de ingreso (Nickson, 1998). Es decir, se supone que los gobiernos subnacionales desempeñan un mejor trabajo cuando la obtención de los ingresos y los gastos se encuentran estrechamente relacionados (Bird, 1999).

Cuando se habla de federalismo fiscal se hace alusión tanto al tema de los ingresos como al del gasto por su estrecha vinculación, cuestión que se sustenta con lo que Olson (1969) denomina la equivalencia fiscal. Esta idea sugiere que los impuestos que pagan los individuos deben estar relacionados con los beneficios que reciben y que las transferencias intergubernamentales sólo deben darse hacia aquellas regiones más desfavorecidas que no pueden proveerse de servicios públicos satisfactorios (Rojas, 1999).

La descentralización, desde la perspectiva fiscal, ha adquirido un gran consenso incluso en países con una larga tradición centralista. Este consenso se ha alcanzado en materia de decisiones y relaciones intergubernamentales de carácter fiscal del Estado-nación con los niveles subnacionales debido, entre otras cosas, al ambiente cada día más competitivo al cual se enfrentan los gobiernos nacionales y subnacionales. Esta cuestión ha generado presiones adicionales para mejorar la calidad de los servicios y los impuestos del Estado en sus distintos niveles de gobierno (López y Artana, 1994).

No obstante, Bardhan (2002) ha señalado últimamente que los estudios sobre la descentralización en los países en vías de desarrollo (pero fundamentalmente en América Latina) se han realizado desde una teoría del federalismo fiscal que se ha inspirado en la realidad de países desarrollados. El autor constata que los contextos institucionales y las estructuras de incentivos políticos, fiscales y organizativos no son los mismos para todos los países. Por ello, pone de manifiesto la necesidad de desarrollar estudios sobre la descentralización que vayan más allá del federalismo fiscal, el cual en muchos casos no se adecua con los diseños institucionales de los países en vías de desarrollo y/o sub-desarrollados. Este aspecto ha hecho que no se pueda hablar de un único modelo de descentralización fiscal para la región; por el contrario, en la práctica encontramos diferentes modelos fiscales de descentralización, así como similitudes en cada uno de los países de América Latina, sean estos pequeños o grandes (Arze y Martínez, 2004).

El principal problema del modelo teórico del federalismo fiscal es que se ha desarrollado bajo el caso empírico de las experiencias de las ciudades y estados de Estados Unidos; consecuentemente, cuando se realizan investigaciones y estudios inspirados en este enfoque, no se logran reflejar las distintas realidades de los países en desarrollo o en transición a una economía capitalista (Bardhan, 2002).

Por ejemplo, uno de los supuestos teóricos sobre la literatura del federalismo fiscal es la eficiencia de la competición intergubernamental. Este supuesto consiste en que los distintos niveles de gobierno subnacional ofrecerán diferentes gastos e impuestos a sus ciudadanos, lo cual presupone que los individuos se moverán entre gobiernos subnacionales dependiendo de sus preferencias. Esta condición no se da de ninguna manera en países como los nuestros, donde en muchos casos existen municipios en los cuales los bienes públicos son todavía comunitarios y específicos (Rosales, 1995).

Otro aspecto que el federalismo fiscal no considera es la debilidad de las instituciones locales en los países democráticos en vías de desarrollo. Este aspecto hace mucho más fácil la captura por parte de las elites locales del gobierno local y de los recursos fiscales transferidos desde el gobierno central, y puede volver a cimentar viejas prácticas autoritarias que con la descentralización se intentaba eliminar (Bardhan, 2002; Willis, Garman y Haggard, 1999; Nickson, 1998).

Asimismo, otros estudios como los de Perry (1999) indican que las medidas descentralizadoras en América Latina, al surgir por presiones políticas y no necesariamente por razones económicas, generaron grandes ineficiencias y desequilibrios fiscales; por tal motivo, el mismo autor agrega que las transferencias fiscales en la región han generado grandes problemas, como una gran inestabilidad macroeconómica, dificultades crediticias en los Estados y un gasto ineficiente en el nivel subnacional. En este sentido, los análisis indican que en el nivel municipal no se ha mejorado el desempeño con la descentralización, siendo ineficientes en términos del manejo de los recursos7, mientras que en el nivel regional, provincial o estadual las disparidades territoriales del periodo 1985-1995 en algunos casos se han acrecentado (Finot, 2001). Por el contrario, en los países que históricamente son altamente descentralizados en materia fiscal, y donde los gobiernos locales financian gran parte de su gasto con contribuciones propias, se observa una mayor estabilidad económica: tal es el caso de Suiza o Estados Unidos (Perry, 1999).

Suscribirse a:

Entradas (Atom)

{kind=link}

{kind=link}

{kind=link}